动力电池市场需求预测:2020年有望达71.7GWh

“根据国家到2020年的“十三五”新能源汽车规划,预测2020年对动力电池的需求大概是71.7GWh,2016年才20.48GWh。”广东猛狮新能源科技股份有限公司董事长陈乐伍表示。根据安信证券的研究报告,2016年底动力电池行业整体产能将超过80GWh,动力电池供需关系逆转拐点在2017年到来,结构性产能过剩无法避免。

2016年11月14日,由中国化学与物理电源行业协会和电池中国网联合主办,双登集团股份有限公司、壹能(北京)网络科技有限公司共同承办的“2016’第五届中国电池市场年会暨第一届动力电池应用国际峰会、第二届中国电池行业智能制造研讨会”在北京召开。陈乐伍发表动力电池未来发展的主题演讲,从投资者的角度来分析动力电池产业。

广东猛狮新能源科技股份有限公司董事长陈乐伍

陈乐伍的演讲内容部分引用了安信证券新能源产业研究员邵晶鑫所做的报告,报告认为,中国电动汽车完成了从0—1的过程,国家花了三个“五年计划”的时间走完这样的历程。锂电池相关的产业链比较完善,有特点的是,随着2015年、2016年动力电池市场需求的爆发,各种原材料、零部件价格曲线也在猛涨。原来消费类锂离子的电池企业、铅酸电池企业,都转型做锂离子动力电池。

整理2016年上半年国内动力锂电池出货量排名可见,比亚迪和CATL占了半壁江山。2015年底整个动力电池的出货量大概16.5GWh,行业格局在高速扩张中形成,龙头企业占比比较大。2016年底会有80多GWh的产能,可能超过市场的需求量。

表1 国内前20家电池企业产能情况一览

(图片来源:第一电动网)

根据国家到2020年的“十三五”新能源汽车规划,预测2020年对动力电池的需求大概是71.7GWh,2016年才20.48GWh。

表2 中国动力电池需求预测

(图片来源:第一电动网)

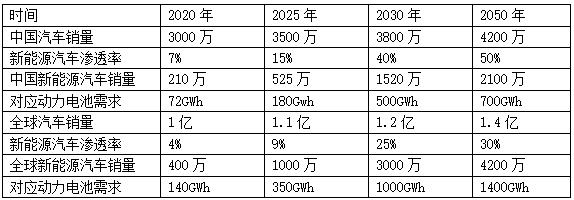

从另外的角度,新能源汽车总销量的渗透比例来做预测:如果2020年销售210万台电动汽车,全世界有一半的销量是在中国,有140GWh。假如到2030年,新能源汽车在整个汽车销售里面占40%,总的电池需求量是有500GWh。但是到了2030年,是不是还用锂电池呢?这可不好说,锂电池里面可能会用,是不是每部车里面还用那么多,是不是燃料电池增程式替代锂电池呢?这个需要时间证明。

从上述分析得出三个结论: 第一,动力电池供需关系逆转拐点在2017年到来,结构性产能过剩无法避免。第二,高端产能仍然供不应求,低端产能面临分化淘汰,规模优势+技术优势的企业将会脱颖而出。第三,国内锂电产业链已经成熟,上游材料竞争力突出,有望率先进入全球供应链,诞生全球龙头。

表3 国内外动力锂电池市场需求预测

(图片来源:第一电动网)

陈乐伍表示,根据各个省新能源汽车发展规划的数量来统计,按照每辆车200公里的续航里程,45KWh电池,我们按照2020年各个省规划的新能源汽车总量是562台车子,这样乱起来它的需求量是253GWh,刚刚PPT里面讲的,前20企业如果它的产能在未来4年是翻3倍的话,刚好差不多满足这个需求。我的预测可能比原来长江的江总还要乐观一点。

“我们还有一个世界市场和一个低速电动车的市场,这个是还没有释放的,我相信中国的动力电池未来几年肯定不止CATL一家能进入世界市场,肯定还有更多好的优秀的电动车企业进入市场。另外是低速车的市场,假如2018年底之前低速车进入市场,取得合法市场地位的话,可能会迎来很火爆的市场,因为这里要替代的是2亿部两轮车的市场。从这个角度来看,假如代替率是5%,就是1千万台,每台10度,就是100GWh。”陈乐伍表示。

最后,陈乐伍总结了动力电池发展的九大趋势:

第一,技术进步会让每单位电量成本会大大下降,预测2020年每瓦时成本1元钱,电池寿命可以达到3000次,用10年。

第二,更大规模的产业化,统一的技术标准会推动电池综合成本的下降,特别是从材料开始。大家看看我们做材料的所有的上市公司他们的年报或者是定期报告,平均的毛利率都是50%以上,这个是远远高于我们整个总的产业平均的毛利率的。未来长期的趋势肯定会下降,我认为至少会下降一半,到25%,这样意味着现在2块钱左右每W的电池可以降到1元。

第三,继续抬高准入门槛,行业集中度会提高,国际竞争力一定会提升。

第四,不需要补贴也能普及电动汽车,路权代替补贴。

第五,基础设施的普及会让电动车的使用变得方便。

第六,汽车产业的金融化会促进电动汽车的普及。

第七,新能源汽车在全球主要经济体新车产量的占比急速提升。

第八,智能驾驶技术的应用加快了电动汽车的普及。

第九,汽车行业势力会重构,不管国内还是国外,新车企会获得进入的机会。

新闻来源:第一电动网